مبيعات الذعر لا تهدأ. مؤشرات الأسهم الرئيسية لدول آسيا والمحيط الهادئ تخسر بنسبة 2-4% خلال الجلسة الآسيوية ينخفض مؤشر شانغهاي الصيني المركب بنسبة 2.9% اعتبارا من 5.45 بالتوقيت العالمي ، في حين أن مؤشر نيكاي 225 الياباني قد انخفض بنسبة 4.6% وهو أكثر ينذر بالخطر نظرًا لأن الاقتصاد الياباني يعتمد اعتمادًا كبيرًا على واردات المواد الخام وفي أوقات أكثر هدوءًا يؤدي انخفاض أسعار النفط إلى زيادة في مؤشرات الأسهم بدلاً من انخفاضها. على ما يبدو السبب في ذلك ليس أننا نشهد زيادة في حالة من الذعر ولكن لأن موجة من الحركة السريعة قد بدأت ليس فقط في الأصول الدفاعية ولكن أيضًا في المخزون وبالتالي الزيادة الحادة في الطلب على الين واليورو.

تعرضت كلتا هاتين العملتين لضغوط وسط تزايد الطلب على الدولار حيث بدا الاقتصاد الأمريكي مفضلًا بشكل واضح وترك رأس المال اليابان وأوروبا خارج دائرة التقلبات في الطلب على المواد الخام والأصول المحفوفة بالمخاطر. الآن تباطأت هذه النتيجة بشكل حاد بعد تراجع مؤشرات الأسهم الأمريكية بأكثر من 10% مما أدى إلى زيادة في الطلب على العملة.

على الرغم من أن أحدث بيانات الاقتصاد الكلي من الولايات المتحدة لا تزال تبدو مقنعة فإن السوق لا ينتبه إليها. وفي الوقت نفسه ارتفعت طلبيات السلع المعمرة في يناير بأكثر من التوقعات مما يشير إلى ازدحام متزايد في الصناعة الأمريكية. كما أن مستويات النشاط الصناعي أعلى عمومًا من التوقعات وفقًا للتقارير الإقليمية لمجلس الاحتياطي الفيدرالي. ولكن في الوقت الحالي يظهر معيار مختلف تمامًا في المقدمة - زيادة في احتمال خفض سعر الفائدة من اللجنة الفيدرالية للسوق المفتوحة.

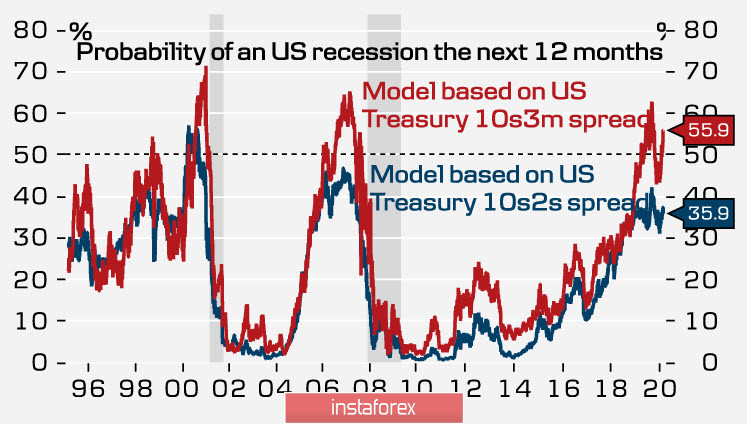

تحولت ديناميات الانتشار بين السندات قصيرة الأجل والسندات طويلة الأجل والتي بدا أنها تراجعت عن مستوياتها الخطرة في الأشهر الأخيرة لصالح ركود وشيك مرة أخرى.

نتيجة لذلك فإن القوة الدافعة الرئيسية للدولار مقابل اليورو والين تتغير فجأة في الاتجاه. وفقًا لسي إم إيه زاد احتمال التخفيض لمرة واحدة في معدل اللجنة الفيدرالية للسوق المفتوحة في العام الحالي إلى أكثر من 80% علاوة على ذلك زاد احتمال التخفيض المزدوج في المعدل بنسبة 50% لأول مرة.

في الوقت نفسه من غير المتوقع أن يقوم كل من البنك المركزي الأوروبي وبنك اليابان بزيادة حزمة التحفيز. لقد أخذ البنك المركزي الأوروبي في الاعتبار مخاطره في قراراته أكثر من مجلس الاحتياطي الفيدرالي وبنك اليابان لديه فرص محدودة للغاية. كل هذا يؤدي إلى حقيقة أن الدولار على خلفية انهيار مؤشرات الأسهم يفقد جاذبية الاستثمار.

يبدو أن الفيروس في الظروف الحالية سبب لمبيعات الذعر لكن هذا ليس صحيحًا. السبب الحقيقي هو أن البنوك المركزية الرائدة لا تملك الأدوات اللازمة لتحقيق نمو الطلب باستخدام الأساليب النقدية حيث أن معظم هذه الأساليب قد استنفدت حتى في الموجة السابقة من أزمة 2008/2009. كوفيد 19 هو الغطاء المثالي للركود العالمي ولكن من الواضح أنه ليس السبب في ذلك.

اليورو / دولار

إن الخسارة المحتملة للدولار في وضع عملة الملاذ الآمن تجعل اليورو مفضلًا في سوق صرف العملات ولكن على المدى الطويل لم يتم إضفاء طابع رسمي على الارتداد. انخفاض كبير في عمليات التجارة المحمولة حيث تم استخدام اليورو كعملة التمويل هو مصدر آخر لاستردادها.

يحاول زوج اليورو / دولار حاليًا الحصول على موطئ قدم فوق حدود الاتجاه الهبوطي عند 1.0965 / 85 وإذا نجح هناك فرصة كبيرة لرؤية اليورو عند 1.11 في المستقبل القريب جدًا.

الباوند / دولار

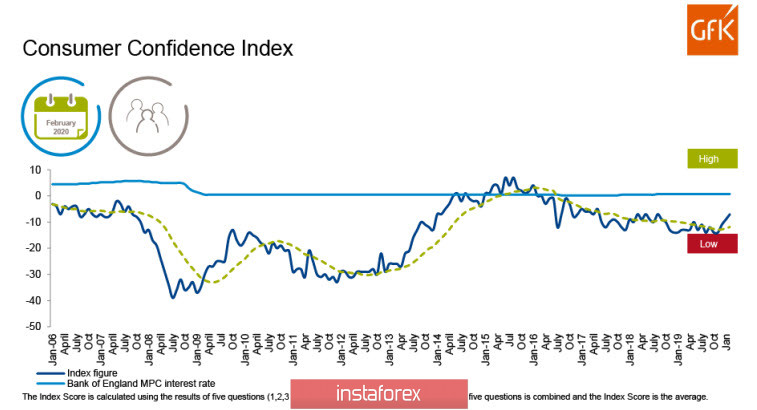

ارتفع مؤشر ثقة المستهلك الصادر عن جي إف كيه على المدى الطويل للشهر الثالث على التوالي.

تعزى الزيادة في المؤشر إلى النظرة الإيجابية المتزايدة لحالة الاقتصاد العام لبريطانيا العظمى في الماضي وفي الاثني عشر شهرًا القادمة. يدعم طلب المستهلكين الباوند وانخفاضه في الأيام الثلاثة الأخيرة يرجع إلى نفس الأسباب التي أدت إلى نمو اليورو - انسحاب اللاعبين من الأصول السلعية.

أدى الخلاف التجاري مع الاتحاد الأوروبي والذعر في الأسواق إلى زيادة في احتمال انخفاض سعر الفائدة لدى بنك إنجلترا إلى 80% وهذا سبب آخر لضعف الباوند. من المتوقع أن يؤدي التباطؤ في مبيعات الذعر إلى إعطاء دفعة قوية للنمو. منطقة الدعم هي 1.2847 / 67 ولا يمكن التراجع إلا في حالة الذعر المتزايد. وعلى الأرجح تشكل القاعدة ومحاولة العودة إلى مسار النمو.